自賠責保険と任意保険の違いについて〈武蔵小金井 スポルト鍼灸整骨院〉

2021年10月7日

こんにちは。

武蔵小金井の整骨院「スポルト鍼灸整骨院 武蔵小金井店」です。

只でさえ季節の変わり目は体調を崩しやすいのに、今年は寒暖差も激しくなっています。身体が固くなりがちですので、動き始めのケガなどに気を付けて生活していきましょう。

交通事故では、知らない事が多いほど損をしがちです。万が一の時に備え、皆さんがなるべく知らない事を減らせるように、少しづつお話していきたいと思います。

自賠責保険と任意保険って何が違う?

交通事故に関係する自動車保険には「自賠責保険」と「任意保険」の2つがあります。

「自賠責保険」と「任意保険」の違いは何か?

交通事故の発生に伴い、それぞれの保険がどのように使用されるのか、保険の補償範囲の特徴などを解りやすくご説明します。

自動車保険には、加入しなければならない「自賠責保険」と加入しなくてもよい「任意保険(自動車保険)」があります。

「自賠責保険」と「任意保険(自動車保険)」では、補償対象や補償の範囲などにそれぞれ特徴があります。

自賠責保険

「自賠責保険」は全ての自動車に加入義務がある保険で、補償範囲は交通事故における被害者のケガ(対人補償)のみです。車やガードレール、建物などの物損に関しての賠償は含まれません。

任意保険

「任意保険」は加入者が契約するかどうかを自由に決められます。加入していなくても特に問題はなく罰せられることはありません。

補償範囲は交通事故における被害者のケガ(対人補償)のほかに、物の破損への賠償である対物補償、運転者(加害者)のケガに対する補償や同乗者のケガに対する補償、単独の自損事故における車の損壊への補償など、交通事故において発生する賠償が基本範囲内になります。

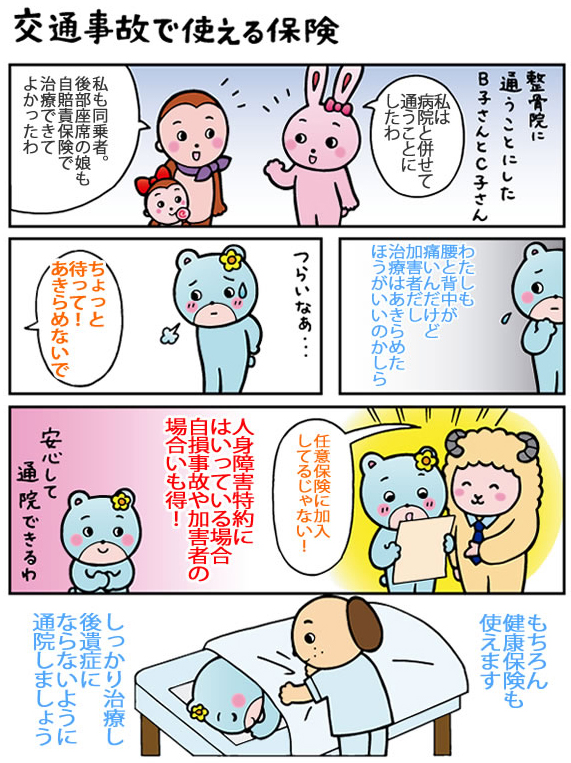

「自賠責保険」と「任意保険」は両方使えるのか?

相手にケガをさせた場合の対人補償では、どちらの保険も使えます。

基本的には、補償は「自賠責保険」から先に使用して、「自賠責保険」で補償しきれない部分を「任意保険」で補う場合がほとんどです。

ですから、対人補償については、「自賠責保険」のみで全てが補える場合、「任意保険」が使用されることはありません。

対物補償や車の損壊については、もともと「自賠責保険」の補償範囲外ですので、必然的に「任意保険」が適用されます。

今回は交通事故で使用される保険についてお話させていただきました。今後も知っておいて良かったと思える情報をお伝えしていきたいと思います。

これから年末にかけて交通事故が増える傾向がありますので、気を付けて運転して下さい。